Artigo Privado.

Empregados

A Lei n° 10.101, de 19 de Dezembro de 2000, regula a participação dos trabalhadores nos lucros ou resultados da empresa como instrumento de integração entre o capital e o trabalho e como incentivo à produtividade, nos termos do Art. 7º, Inciso XI, da Constituição.

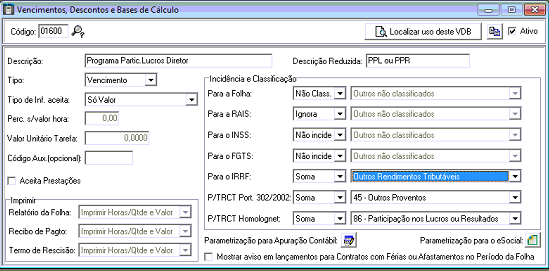

VDB 1601 - Programa de Partic. nos Lucros

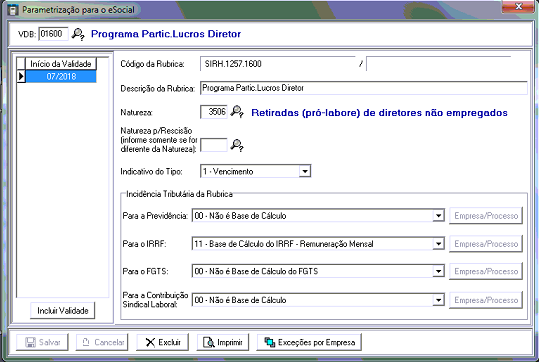

Natureza eSocial – 1300 - PLR - Participação em Lucros ou Resultados

Valor correspondente a participação em lucros ou resultados da empresa, de acordo com lei específica.

DARF - 3562 Participação nos Lucros ou Resultados (PLR)

Pagamento de participação nos lucros ou resultados (PLR) objeto de negociação entre a

empresa e seus empregados.

Diretores

Metadados orienta que os valores a ser considerado para Diretores tenha que ser enviado por meio de Reinf conforme orientação do eSocial.

Mas orientamos sempre ao cliente a abrir uma Solicitação de esclarecimento no Portal do eSocial na opção Fale conosco opção Empresa eSocial Empresas (ambiente de produção - com validade jurídica)

https://www.gov.br/esocial/pt-br/canais_atendimento/contato, pois somente a consulta em seu CNPJ tem validade.

Observação: Para na Declaração do Imposto de Renda Pré-Preenchida de Diretores tiver que estar no Lucros e Dividendos, tem que ser informado no Reinf.

Há vários detalhes a serem considerados:

ISENÇÃO E NÃO INCIDÊNCIA

A partir de 1º de janeiro de 1996 não estão sujeitos ao imposto sobre a renda os lucros e

dividendos, apurados contabilmente pelas pessoas jurídicas tributadas pelo lucro real,

presumido ou arbitrado, pagos ou creditados a sócios, acionistas ou titular de empresa

individual. A parcela dos rendimentos pagos ou creditados que exceder ao valor apurado com

base na escrituração, será imputada aos lucros acumulados ou reservas de lucros de exercícios.

Leia também:

Manual do Imposto de Renda Retido na Fonte - Mafon.

8 Perguntas Respondidas sobre Distribuição de Lucros.

A Distribuição de Lucros dos sócios, acionistas ou titular de empresa individual não são lançadas na Folha de Pagamento.

Orientamos a questionar o setor contábil sobre o assunto:

1- Tem tributação de IRRF?

2- Qual a forma de cálculo deste IRRF?

3- Qual o código da DARF?

4- Em qual campo tem que sair no Comprovante de Rendimento.

2- Qual a forma de cálculo deste IRRF? RENDIMENTO TRIBUTÁVEL

3- Qual o código da DARF? 0561

4- Em qual campo tem que sair no Comprovante de Rendimento? 3- RENDIMENTOS TRIBUTÁVEIS, DEDUÇÕES... CAMPO 1- Total dos rendimentos ( inclusive férias).

Solução:

Criar VDB cópia do VDB de pro-labore para atender a necessidade do cliente.

Para contabilização o cliente define:

- Somar o VDB na regra de contabilização de Pró-labore.

- Criar nova regra de contabilização (cópia do pró-labore) alterando o nome e a conta débito.

- Incluir no item estatísticos "Pró-labore a Pagar".

Lembrando que a responsabilidade é toda dele.

2 - Não Tributáveis Distribuição de Lucros Tributáveis

1- Tem tributação de IRRF? NÃO

2- Qual a forma de cálculo deste IRRF? ISENÇÃO E NÃO INCIDÊNCIA

3- Qual o código da DARF? NÃO TEM

4- Em qual campo tem que sair no Comprovante de Rendimento? 4 - RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS - Outros

Quando o cliente retornar com a situações abaixo, podemos fazer:

Criar VDB para atender a necessidade do cliente.

Para contabilização o cliente define:

- Criar nova regra de contabilização (cópia do pró-labore) alterando o nome e a conta débito.

- Incluir no item estatísticos "Pró-labore a Pagar".

Lembrando que a responsabilidade é toda dele.

Retorno do eSocial sobre como declarar devemos sempre mencionar ao cliente:

Resposta 1:

Prezado(a),

Em atenção a sua mensagem, informamos que o eSocial deve refletir apenas RELAÇÕES DE TRABALHO. Apenas o sócio que exerce alguma atividade na empresa (retira pró-labore) é que deve ser declarado no eSocial.

Distribuição de lucros e dividendos é uma RELAÇÃO CÍVEL, e deve ser declarada apenas no EFD-REINF.

Atenciosamente,

Equipe eSocial

Resposta 2:

Prezado(a),

A atual especificação do sistema leva em consideração o entendimento vigente da Receita Federal do Brasil de que a participação nos lucros e resultados engloba apenas os empregados, conforme artigo 2º da Lei Nº 10.101/00. Diante do exposto, o eSocial não considera os valores descontados a título de IRRF sobre PLR de diretores – trabalhadores categoria 721/722/723.Caso discorde dessa orientação deverá fazer uma consulta formal relativa à interpretação da legislação tributária, que poderá ser feita diretamente à Receita Federal do Brasil, nos moldes da Instrução Normativa RFB Nº 2.058/2021.

Atenciosamente,

Equipe eSocial

Central de Atendimento do eSocial - 0800 730 0888