Na Contabilidade, os Princípios Fundamentais valem para todos os patrimônios, independente das Entidades a que pertencem, as finalidades para as quais são usados, a forma jurídica da qual são revestidos, sua localização, expressividade e quaisquer outros qualitativos, desde que gozem da condição de autonomia em relação aos demais patrimônios existentes.

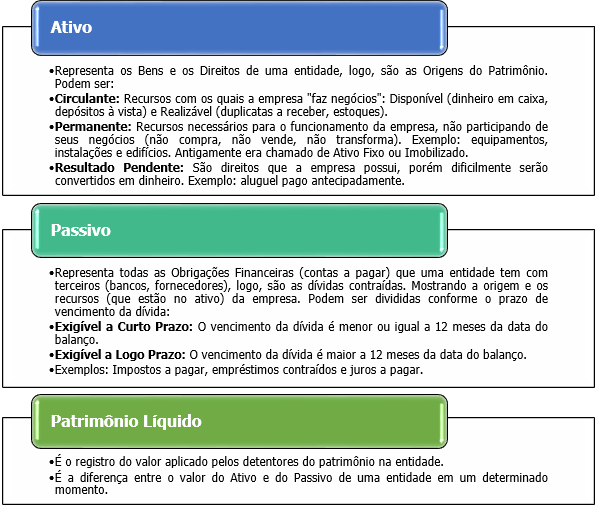

Confira cada forma de Patrimônio:

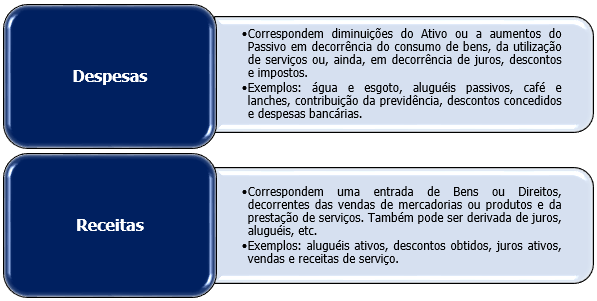

As Contas de Resultado dividem-se em Contas de Despesa e Contas de Receitas e controlam as transações que influem na situação líquida do Patrimônio, podendo alterar para mais (receitas) ou para menos (despesas).

Ao final de cada exercício social, as empresas devem apurar seus resultados e elaborar as demonstrações financeiras. O Resultado do Exercício, que consiste no confronto entre despesas e receitas, é determinado através das Contas de Resultado.

Quando as receitas superam as despesas, haverá lucro; ocasionando aumento no patrimônio líquido. Caso contrário, haverá prejuízo e, consequentemente, diminuição no patrimônio líquido.

Assim, o resultado apurado (Lucro ou Prejuízo) representa a remuneração do capital investido pelos proprietários da empresa, seja positivo ou negativo.

Confira a equação fundamental da contabilidade:

Logo, resultará uma situação líquida positiva, nula ou negativa.

Exemplos da situação líquida patrimonial:

Vale ressaltar que tanto as despesas quanto as receitas são registradas na contabilidade através das Contas de Resultado:

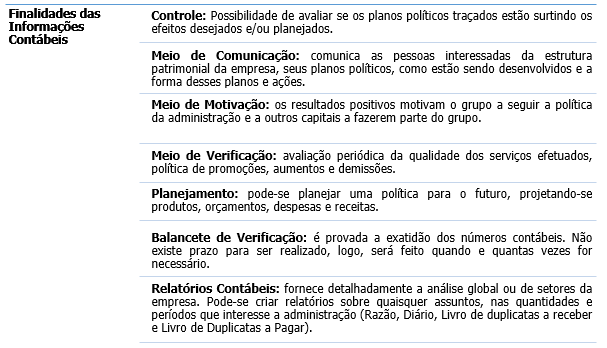

As informações contábeis proporcionam elementos para a composição de uma análise sobre a situação do patrimônio, possibilitando trazer benefícios para todas as áreas: administrativas, econômicas e fiscais.

Exemplo Livro Razão:

Modelo Balancete: