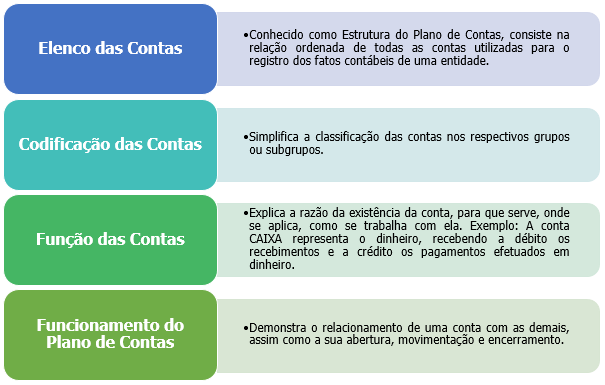

O Plano de Contas é composto pelos seguintes níveis:

Considerando que a conta é o registro de débitos e créditos de determinado elemento patrimonial, ou de uma variação patrimonial, sua estrutura compreende um conjunto de elementos que identificam cada operação registrada, bem como a situação atual de cada elemento ou variação patrimonial.

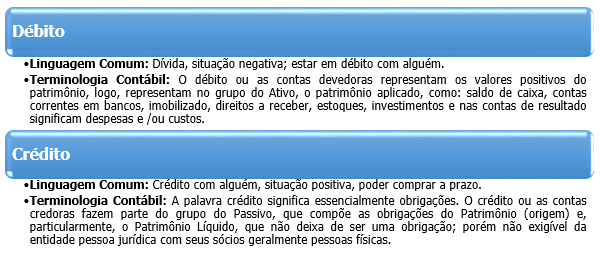

A disposição gráfica dos elementos da conta atende à conversação, já consagrada, de que o débito (ou valor positivo) aparece à esquerda e o crédito (ou valor negativo) à direita.

Além do débito e do crédito, a conta deve ainda registrar a data da operação e o histórico da ocorrência.

Compreenda os conceitos Débito e Crédito na linguagem comum e na terminologia técnica (contábil). Vale ressaltar que os mesmos não devem ser confundidos.

Múltiplas Formas é um procedimento contábil utilizado para diminuir a quantidade de lançamentos efetuados, a quantidade de páginas no livro Diário e nas Fichas Razões. O lançamento deve sempre indicar o valor devedor e credor, representados pelas contas e o mesmo lançamento pode apresentar mais de uma conta debitada ou creditada.

Para tanto, existem as seguintes fórmulas (modalidades) de lançamentos no Diário, de acordo com o número de contas debitadas ou creditadas:

1ª Fórmula – Partida Simples – Composta por uma conta debitada e uma conta creditada. Exemplo:

1ª Fórmula – Partida Simples – Composta por uma conta debitada e uma conta creditada. Exemplo:

2ª Fórmula – Partida Composta – Composta por uma conta debitada e várias creditadas. Exemplo:

3ª Fórmula – Partida Composta – Composta por várias contas debitadas e uma creditada. Exemplo:

4ª Fórmula – Partida Complexa – Composta por várias contas debitadas e creditadas. Exemplo:

Assim, a conta é sempre identificada por um título que qualifica um componente do patrimônio ou uma variação patrimonial.

Os títulos ou denominações das contas devem ser claros e simples, identificando tanto os componentes patrimoniais como as variações que elas representam.

Os elementos essenciais da conta são os seguintes:

- Título.

- Data da operação.

- Histórico da ocorrência.

- Valor do débito.

- Valor do crédito e saldo (diferença entre débito e crédito).

Os elementos formadores da conta poderão aparecer em colunas contíguas ou em justapostas, dividindo-se, de um lado o débito e de outro o crédito.

Modelo de contas contábeis na estrutura de um Plano de Contas:

Para realizar a apropriação contábil da folha de pagamento