Para conferência do desconto de INSS quando há cálculo de folha suplementar, férias e mensal, todos na mesma data base, para o cálculo do desconto a regra é diferenciada.

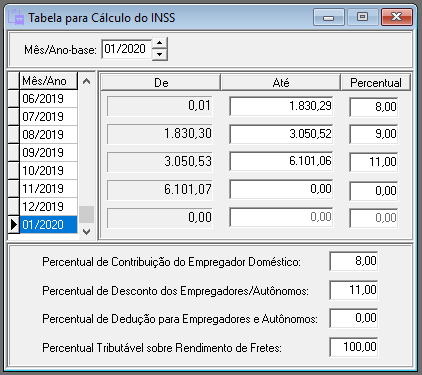

Este formato de cálculo para conferência deve ser utilizado para competência até 02/2020 pois a partir de março/2020 a tabela do INSS muda para tabela progressiva, mas a lógica é a mesma.

Segue exemplo:

Folha Suplementar Base de INSS R$ 1639,02 desconto de INSS R$ 131,12

Folha de Mensal Base de INSS de folha R$ 1.421,31 desconto de INSS R$ 193,16

Folha de Mensal Base de INSS de férias R$ 477,66 desconto de INSS R$ 64,83

O sistema aplica na 1º folha (suplementar) a tabela de INSS (8%), na mensal o sistema somará todas as bases (R$ 3.537,39) e verificará a tabela novamente (11%) gerando um total de desconto de R$ 389,11.

389,11-131,12 = 257,99 Para descontar o saldo de R$ 257,99 será realizada uma regra de 3 para desconto proporcional.

Regra de 3 Mensal

257,99---100%

193,16---x

=74,871119%

257,99 * 74,871119% = R$ 193,16

Regra de 3 Férias

100% menos 74,871119% = 25,128881%

257,99 vezes 25,128881% = R$ 64,83

Leia Também: