A validação da contabilização da folha de pagamento pode ser realizada através da

conferência dos itens estatísticos com os relatórios contábeis e orientações dos possíveis

erros apresentados na geração da rotina de Apropriação Contábil da Folha.

300 – Soma dos Itens - Estagiários a Pagar: somatório dos totalizadores das regras contábeis que foram contabilizadas na conta de Estagiários a Pagar.

301 – Soma dos Itens - Salário a Pagar: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de Salários a Pagar..

301 – Soma dos Itens - Salário a Pagar: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de Salários a Pagar..

302 – Soma dos Itens - Pró-labore a Pagar: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de Pró-labore.

304 – Soma dos Itens – P.P.R. a Pagar: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de P.P.R. a Pagar.

Se o PPR for contabilizado em P.P.R. a pagar, toda participação em resultados paga em Rescisões deverá ser ajustada manualmente na contabilidade, debitando P.P.R. a Pagar e creditando de Salários a Pagar.

305 – Líquidos das Folhas: somatório dos eventos bases, dos seguintes líquidos de folha: Líquido de Folha + Líquido de 13º Salário + Líquido Folha Suplementar + Líquido de Folha Avulsa + Líquido de RPAs.

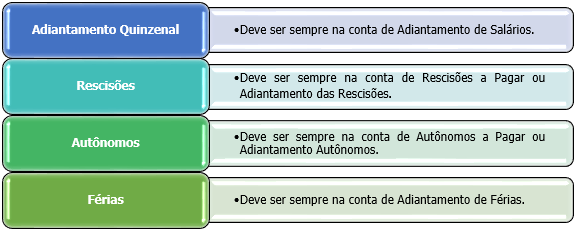

Confira como dever ser realizada a contabilização dos pagamentos líquidos de:

306 – Fechamento Soma dos Itens: somatório dos totalizadores das regras de itens estatísticos (T300 + T301 + T 302 + T303+ T304) menos o totalizador da regra do item estatístico T305.

Esta situação pode ocorrer quando forem alterados valores de vencimentos, descontos ou líquidos e não estejam fechando entre si. Também pode estar faltando um totalizador nas regras 300, 301, 302, 303 ou 304.

Para facilitar a conferência, cadastre uma rotina TESTE (1799), na seleção coloque o contrato com diferença (CCON) e nas opções “não gerar arquivo estendido”.

307 – INCRA a Recolher: contempla o somatório dos totalizadores das regras contábeis que foram contabilizados na conta de INCRA a Recolher.

308 – INSS a Recolher: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de INSS a Recolher.

309 – SENAI Adicional a Recolher: contempla o somatório dos totalizadores das regras contábeis que foram contabilizados na conta de SENAI Adicional a Recolher.

310 – SENAI a Recolher: contempla o somatório dos totalizadores das regras contábeis que foram contabilizados na conta de SENAI a Recolher.

312 – SESI a Recolher: contempla o somatório dos totalizadores das regras contábeis que foram contabilizados na conta de SESI a Recolher.

312 – FGTS a Recolher: contempla o somatório dos totalizadores das regras contábeis que foram contabilizados na conta de FGTS a Recolher.

- 313 – IRF a Recolher: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de IRF a Recolher.

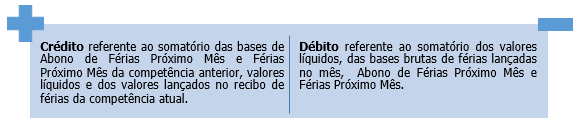

314 – Conciliação Adiantamento de Férias: somatório das bases de Abono de Férias Próximo Mês e Férias Próximo Mês, para apuração do saldo atual da conta de Adiantamento de Férias.

315 – Fechamento do Adiantamento Férias: contempla o fechamento da conta de Adiantamento de Férias.

Confira as situações que geram valores neste item:

- Quando foi calculado um recibo de férias, com data-base igual à folha mensal após a folha mensal e a mesma não foi recalculada.

- Sempre que for cancelado um recibo de férias e a folha Mensal não for recalculada.

- Quando foi lançado indevidamente os proventos de recibo de férias em uma rescisão ao invés de usar os proventos de férias indenizadas. Nesse caso, solicite o ajuste manual na contabilidade, debitando a despesa de férias e creditando o adiantamento de férias.

No débito dos relatórios 1720 e 1721 está incluso o lançamento realizado pelo financeiro do líquido de férias, o qual deverá ser realizado débito da conta Adiantamento de Férias.

Como regra geral, a data-base do recibo de férias é igual à data de pagamento do mesmo. Dessa forma, a contabilização pela folha e o pagamento do financeiro cai no mesmo mês, com exceção para as empresas que pagam comissões.

316 – Conciliação INSS s/ Recibo de Férias: contempla o cálculo para apuração do saldo atual da conta de Estimativa INSS s/ Recibo de Férias: desconto da Provisão do INSS no recibo de Férias e o estorno (vencimento) dentro da folha de pagamento mensal.

317 – PIS a Recolher: somatório dos totalizadores das regras contábeis que foram contabilizados na conta de PIS a Recolher.

318 – Conciliação Provisão de Férias: Apuração do saldo atual da conta de Provisão de Férias.

319 – Conciliação INSS Provisão de Férias: cálculo do saldo atual da conta de INSS s/ Provisão de Férias, com base no cálculo do item 318 – Conciliação Provisão de Férias.

320 – Conciliação FGTS Provisão de Férias: cálculo do saldo atual da conta FGTS s/ a Provisão de Férias, com base no cálculo do item 318 – Conciliação Provisão de Férias.

321 – Conciliação Provisão de 13º Salário: apuração do saldo atual da conta de Provisão de 13º Salário.

322 – Conciliação INSS Provisão de 13º Salário: cálculo do saldo atual da conta INSS s/ a Provisão de 13º Salário, com base no cálculo do item 321 – Conciliação Provisão de 13º Salário.

323 – Conciliação FGTS Provisão de 13º Salário: cálculo do saldo atual da conta FGTS s/ a Provisão de 13º Salário, com base no cálculo do item 321 – Conciliação Provisão de 13º Salário.

324 – Conciliação Adiantamento 13º Salário: apuração do saldo atual da conta de Adiantamento 13º Salário.

Lembre-se que o pagamento do 13° salário deve ser sempre na conta de Salários a Pagar.

O pagamento antecipado não baixa da Provisão de 13° Salário, somente baixará quando efetivamente for pago o 13° Salário em uma rescisão ou na folha de 13º Salário Complementação.

Quando for antecipado, é obrigatório Recolher o FGTS, este sim baixa da conta FGTS s/Provisão de 13° Salário.

325 – Conciliação Arredondamento: apuração do saldo atual da conta de Arredondamento de Saldo.

Todas as folhas que possuem arredondamento antes da mensal (VDB 200) terão desconto (VDB 400) na folha mensal dentro do mês.

O novo arredondamento da folha mensal (novo VDB 200) só será descontado na folha mensal do mês seguinte.

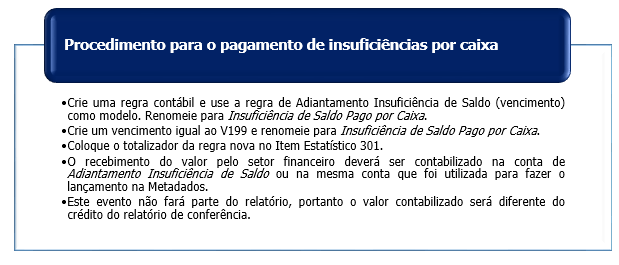

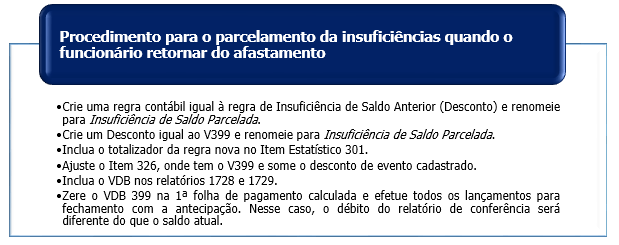

326 – Conciliação Insuficiência de Saldo: apuração do saldo atual da conta de Adiantamento Insuficiência de Saldo.

327 – Conciliação PIS s/ Provisão de Férias: cálculo do saldo atual da conta PIS s/ a Provisão de Férias, com base no cálculo do item 318 – Conciliação Provisão de Férias.

328 – Conciliação PIS s/ Provisão 13° Salário: cálculo do saldo atual da conta PIS s/ a Provisão de 13º Salário, com base no cálculo do item 321 – Conciliação Provisão de 13º Salário.

329 – Conciliação Rescisões a Pagar: apuração do líquido de rescisões para pagamento

.

.

330 – Líquido Adiantamento Férias - Financeiro: apuração do líquido de férias para pagamento.

Veja também os Relatórios Auxiliares Contábeis - Conferência dos Itens Estatísticos